JAV ir Kinijos technologinė konkurencija pakeitė pasaulinį elektronikos sektorių, kuriame abi šalys varžosi dėl technologinio dominavimo. Šiame straipsnyje nagrinėjamos ilgalaikės šios konkurencijos pasekmės, daugiausia dėmesio skiriant prekybos trikdžiams, inovacijoms ir būsimoms pramonės tendencijoms.

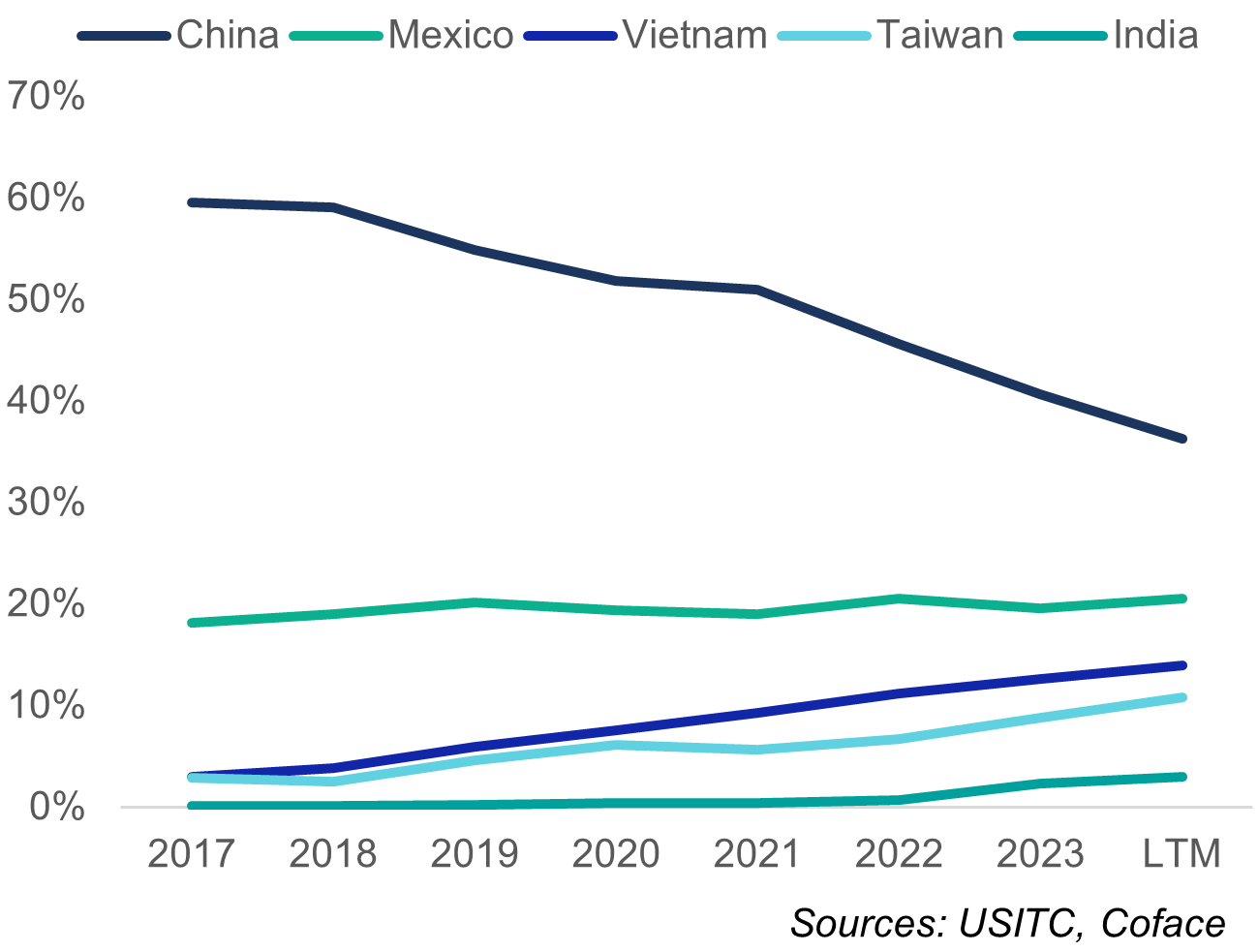

Nuo 2017 m. JAV ir Kinijos technologijų karas smarkiai suintensyvėjo, o lenktynėse dėl technologinio dominavimo, kurios keičia pasaulinį elektronikos kraštovaizdį, taikomos įvairios priemonės - nuo muitų ir eksporto kontrolės iki patekimo į rinką apribojimų. Nors mūsų skaičiavimai rodo, kad nuo 2017 m. JAV importas iš Kinijos smarkiai sumažėjo, o tai pastarajai kainavo beveik 150 mlrd. JAV dolerių eksporto nuostolių (1 diagrama), jie taip pat rodo, kad pagrindinė abipusė tarpusavio priklausomybė tebėra giliai įsišaknijusi pačioje pramonės struktūroje: 29 % JAV puslaidininkių gamybos mašinų eksporto keliauja į Kiniją, o JAV elektronikos importas iš Meksikos, Taivano ir Vietnamo apima didelę Kinijos pridėtinės vertės dalį.

JAV elektroninių prietaisų importas pagal kilmės šalį (%)

JAV ir Kinijos ryšių elektronikos srityje atsparumas

Jei JAV ir Kinijos elektronikos pramonę siejantys ryšiai pasirodė esą tvirtesni, nei gali atrodyti iš pagrindinių dvišalės prekybos duomenų, tai daugiausia dėl to, kad JAV administracijos ilgalaikis siekis nutraukti ryšius su Kinija prieštarauja trumpalaikiams Amerikos korporacijų ir pasaulyje dominuojančių elektronikos bendrovių interesams. Apskaičiuota, kad per pastarąjį dešimtmetį vien tik JAV bendrovės gavo 54 % pasaulinio elektronikos sektoriaus pelno, o įtraukus Japonijos, Pietų Korėjos ir Taivano bendroves, ši dalis išauga iki 88 % (2 diagrama).

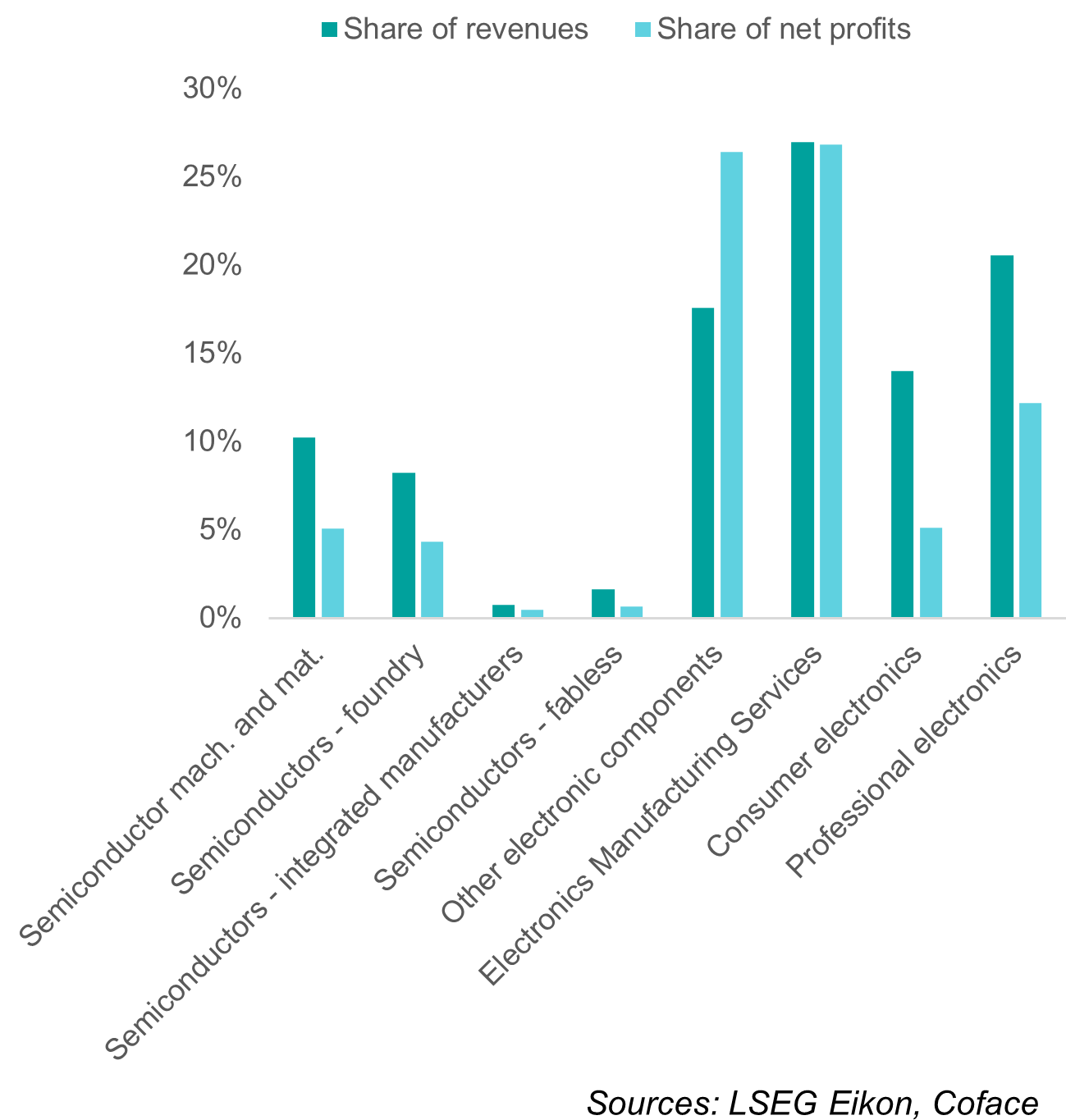

Tuo tarpu Kinijos bendrovės, nepaisant sparčiai augančių pardavimų ir didžiulės technologinės pažangos, gavo tik 7 % pasaulinio šios pramonės šakos pelno ir vis dar gerokai atsilieka nuo visų strateginių puslaidininkių segmento lyderių (3 diagrama). Kinija, kuri yra pagrindinė svarbiausių žaliavų tiekėja, neprilygstamas gamybos centras ir viena didžiausių pasaulyje elektronikos vartotojų rinkų, labiau primena ne grėsmę, o sąlygą dominuojančių JAV elektronikos bendrovių pelningumui.

Į biržos sąrašus įtrauktų elektronikos įmonių pardavimų ir pelno dalis pagal buveinės vietą 2014-2023 m. (%)

Į biržos sąrašus įtrauktų Kinijos įmonių pasaulinio pardavimo ir pelno dalis pagal segmentus, 2014-2023 m. vidurkis (%)

Tačiau prielaida, kad dabartiniai modeliai išliks ir ateinančiais metais, visiškai prieštarauja JAV ir Kinijos tvirtam pasiryžimui išlaikyti ar įgyti technologinę lyderystę ir sumažinti priklausomybę, dažnai naudojant prekybą kaip ginklą. Toks įsitikinimas taip pat paneigia galimybę, kad dėl radikalių naujovių, kurios būdingos elektronikos pramonei, gali įvykti didelis pramonės pokytis. Aštuntajame dešimtmetyje Japonijoje buvo pagaminama daugiau kaip 50 % pasaulio puslaidininkių, tačiau Japonijos dominavimą sumažino asmeninių kompiuterių atsiradimas ir JAV strateginės intervencijos, kuriomis buvo siekiama apriboti Japonijos eksportą. Panašiai 2000-aisiais išmaniųjų telefonų revoliucija pakeitė pramonę, išstumdama tokias lyderes kaip „Nokia“ ir „Motorola“ ir iškeldama naujus žaidėjus, tokius kaip „Apple“, „Samsung“ ir TSMC. Šie pokyčiai rodo, kad netikėti lūžiai gali iš naujo apibrėžti konkurencinę dinamiką ir geografinę lyderystę.

Norėdami išsiaiškinti, kaip JAV ir Kinijos varžymosi pagreitėjimas ir galimos griaunamosios inovacijos galėtų pakeisti pramonės vertės grandinę, išskyrėme keturis scenarijus, pateiktus 4 diagramoje.

Inovacijų ir prekybos aplinkos pokyčiai ir jų galimi rezultatai per ateinantį dešimtmetį

Ateities scenarijai: Technologijų karai ir pramonės sutrikimai

Atsižvelgiant į scenarijus, elektronikos pramonėje dominuojančios šalys, norėdamos išlaikyti konkurencinį pranašumą intensyvėjančiose technologijų lenktynėse, turės taikyti įvairias prisitaikymo, pertvarkymo ir persitvarkymo strategijas. Vyriausybės, ypač JAV ir sąjungininkių šalių, imasi strateginių priemonių, kad sustiprintų vietinius pajėgumus, susietų technologijų ir prekybos sąjungas ir sumažintų priklausomybę nuo Kinijos. Tokių pastangų pavyzdys - JAV CHIPS ir mokslo įstatymas, kuriuo puslaidininkių gamybai ir moksliniams tyrimams skiriama 52 mlrd. dolerių. Tuo pat metu Kinija sparčiau siekia technologinio savarankiškumo, tai rodo nuo 2017 m. dvigubai išaugęs puslaidininkių gamybos mašinų importas. Šios investicijos rodo, kad abi šalys pripažįsta strateginę elektronikos svarbą nacionaliniam saugumui ir ekonominei lyderystei. Besikuriantys gamybos centrai, tokie kaip Vietnamas ir Meksika, užima geras pozicijas, kad galėtų pasinaudoti prekybos susiskaidymu. Europai iššūkiai yra ypač aktualūs. Regionas neturi centralizuoto strateginio postūmio, kaip JAV ir Kinija, ir dar turi specializuotis kurioje nors konkrečioje vertės grandinės dalyje. Norėdama išlaikyti konkurencingumą, Europa turi stiprinti savo inovacijų ekosistemas, investuoti į strateginius pajėgumus ir gilinti bendradarbiavimą su sąjungininkėmis šalimis.

Norėdami įvertinti įvairių elektronikos pramonę sudarančių segmentų jautrumą sukrėtimams, parengėme išsamią rizikos vertinimo lentelę, kurioje vertinamas augimas, inovacijos, pelningumas, kapitalo intensyvumas, finansinis poveikis ir kt. penkerių metų laikotarpiu, apimančiu visą verslo ciklą (2018-2023 m.). Mūsų analizė rodo, kad pirminiai segmentai, tokie kaip puslaidininkiai ir komponentai, yra struktūriškai mažiau pažeidžiami. Šiems segmentams naudingos didelės pelno maržos, kurias lemia pridėtinės vertės gaminiai ir oligopolinės rinkos. Tačiau jų silpnosios pusės - didelis kapitalo imlumas, dėl kurio didėja pastoviosios sąnaudos, ir ilgas grynųjų pinigų ciklas, kurį lemia sudėtingos tiekimo grandinės. Priešingai, vartotojų ir profesionaliosios elektronikos segmentų rizika aukštesnė dėl konkurencinio spaudimo, brandžių rinkų ir priklausomybės nuo didelę įtaką rinkoje turinčių puslaidininkių bendrovių. Šių segmentų augimas yra nuosaikus, o ypač didelį poveikį jiems turi Kinijos įmonių konkurencija.

Šioje vis labiau susiskaldančioje aplinkoje elektronikos įmonės turės įveikti padidėjusią tiekimo grandinių sutrikimų, patekimo į užsienio rinkas apribojimų, geopolitinės atitikties spaudimo, standartų skirtumų ir investicijų suvaržymų riziką- visa tai prisidės prie jau ir taip ciklinės pramonės nepastovumo didėjimo ir papildys didelę išlaidų naštą. Įmonėms vertėtų aktyviai diversifikuoti tiekimo grandinę, parengti nenumatytų atvejų planus, suteikti regioninėms patronuojamosioms įmonėms daugiau savarankiškumo ir lankstumo priimant sprendimus, sustiprinti rizikos valdymo ir atitikties užtikrinimo funkcijas, kad jos būtų atsparesnės ir gebėtų reaguoti į vis sudėtingesnes ir labiau lokalizuotas prekybos sąlygas.

> Norite sužinoti daugiau? >

Atsisiųskite mūsų pilną leidinį anglų kalba Guide on Global Trade