Geostrateginė įtampa veikia pasaulinę ekonomiką ir verčia suabejoti tris dešimtmečius trukusia komercine ir finansine integracija. Akistatoje su galimu prekybos susiskirstymu į regionus ir prekybos srautų perorientavimu finansų, pramonės ir logistikos ekspertai analizavo šią reikšmingą ekonomikos transformaciją vasario 4 d. vykusioje mūsų šalių rizikos konferencijoje.

Rusijos invazija į Ukrainą, „Hamas“ išpuolis prieš Izraelį ir įtampos Kinijos ir Taivano santykiuose eskalacija per pastaruosius dvejus metus sukūrė ypač nestabilią pasaulinę aplinką, o 2025 m. sausio 20 d. Donaldui Trumpui grįžus į Baltuosius Rūmus, nereikėjo ilgai laukti, kad esama geopolitinė struktūra imtų dar labiau eižėti. „Coface“ rizikos konferencija sukvietė pagrindinius ekonominio pasaulio veikėjus įvertinti šių įvykių poveikį prekybai, finansams ir pasaulinei logistikai. Jų įžvalgos rodo, kad nors globalizacija iš tikrųjų susilpnėjo, visuotinis susitraukimas nevyksta, tačiau veikia sudėtingi persitvarkymo dinamikos veiksniai.

Nauja globalizacijos era

Pradinių D. Trumpo administracijos sprendimų sustiprintas vykstantis geopolitinis eižėjimas nepaneigiamai slegia pasaulinės prekybos aktyvumą ir konfigūraciją. „Vis dėlto atsižvelgiant į mūsų turimus prekybos duomenis, negalima kalbėti apie deglobalizaciją“, - primygtinai tvirtino „Rhodium Group“ partnerė Agatha Kratz. Jai antrino Ramon Fernandez, trečios pagal dydį pasaulyje laivybos grupės CMA CGM finansų vadovas. Nepaisant 2024-aisiais dominavusio didžiulio neužtikrintumo ir neaiškumo geopolitikoje ir rinkimų arenoje bei tam tikrose strateginėse tranzito zonose patirtų sutrikimų, prekybos srautai, priešingai prognozėms, ne tik atsilaikė, bet ir fiksuoti geri rezultatai. „Nors 85% pasaulinės prekybos keliauja vandenynais, CMA CGM dar niekuomet negabeno tiek krovinių, kaip nuo D. Trumpo pirmosios kadencijos, o apimtys ir toliau auga, - pastebėjo R. Fernandez. Tarptautinė prekyba prekėmis 2024 m. bus augusi (apie 6%) dukart greičiau nei fiksuotas pasaulinis augimas (apie 3%), nors 2023-aisiais stagnavo, daugiausia dėl įmonių taikytos atsargų mažinimo praktikos.

„Per pastaruosius penketą metų Europa tapo labiau priklausoma nuo Kinijos ekonomikos“, -

Agatha Kratz, „Rhodium Group“ partnerė

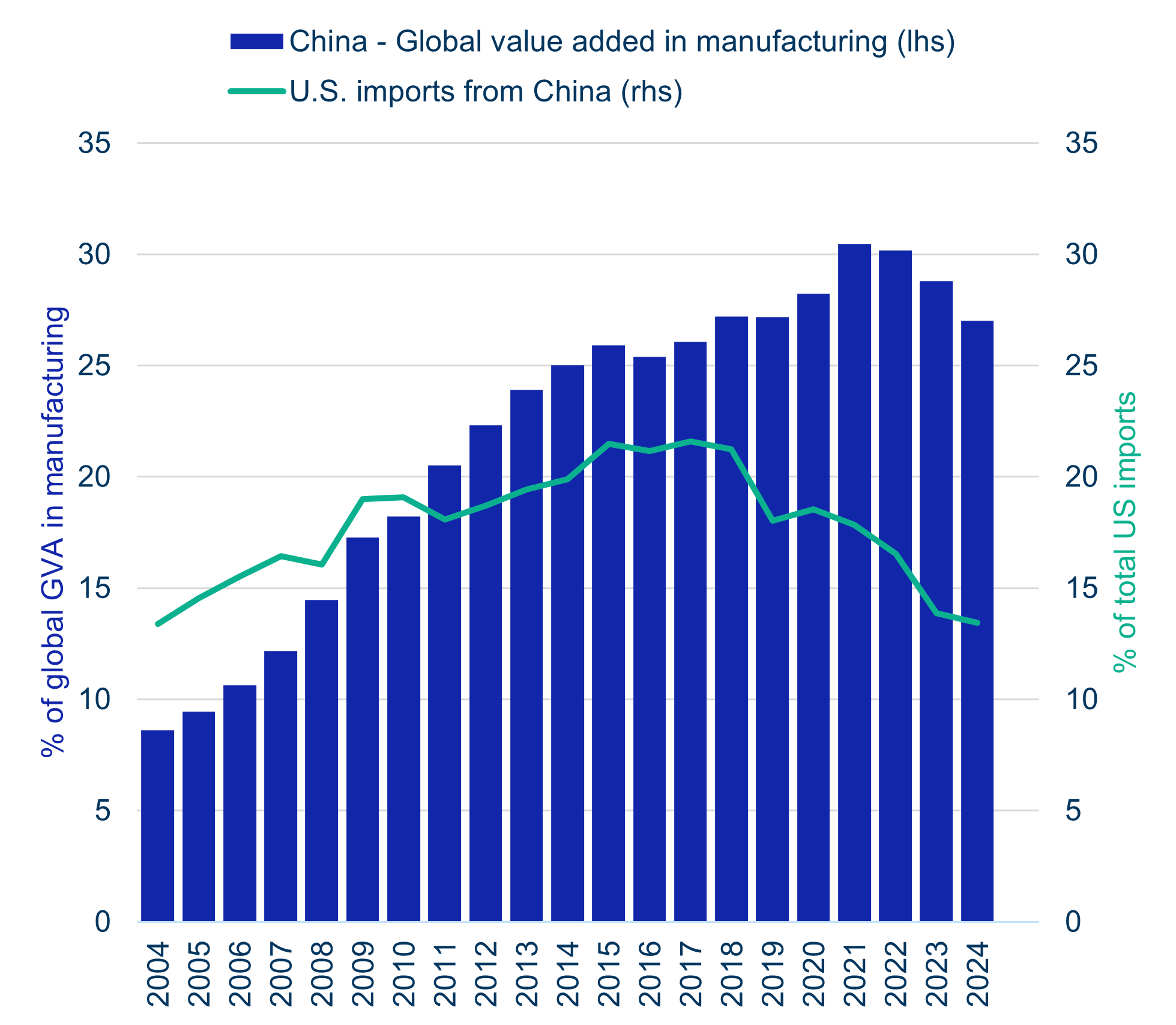

Šiuo aspektu A. Kratz paminėjo, kad „Kinijos svarba tarptautinėje prekyboje ir toliau auga“, ir tai atsispindi „Europos didesnėje priklausomybėje nuo importo iš Kinijos nei prieš penketą metų“. Antra, ekspertė pastebėjo dvigubą skilimą ekonominiame fronte. Labiausiai matoma „dezintegracija“, kuri laipsniškai vyksta JAV ir Kinijos santykiuose investicijų ir prekybos sferoje ir kurią iliustruoja, pavyzdžiui, reikšmingai kritusios JAV importo iš Kinijos apimtys. Toliau grafike pateikti skaičiai patvirtina, kad Kinijos eksporto į JAV mažėjimas itin ryškiai stebimas stabiliai besilaikančioje Kinijos pasaulinės gamybos išeigų dalyje.

Kinijos dalis pasaulinėje gamyboje ir JAV importas (%, 2004-2014 m.)

Pastaba: gamyba matuojama kaip bendrosios pridėtinės vertės dalis

Šaltinis: JAV surašymų biuras, Pasaulio bankas, „Macrobond“, „Coface“

Tačiau matoma įtampa ne tik Kinijos ir Amerikos santykiuose; Kinija stengiasi atsiriboti nuo likusio pasaulio. Kaip pastebėjo A. Kratz, antroji didžiausia pasaulio ekonomika pasirengusi „atsikratyti priklausomybės nuo išorinio pasaulio“, tad „importuoja gerokai mažiau“. Vis dėlto finansų sektoriuje bent jau kol kas dabartinis geopolitinis eižėjimas nesukelia jokios fragmentacijos. „Didžiausios įmonės ir finansų įstaigos toliau investuoja ir pačios finansuoja visame pasaulyje“, - patvirtino viena iš „Société Générale“ pasaulinės bankininkystės ir investuotojų sprendimų vadovų Anne-Christine Champion.

Prekybos karas: kokios bus pasekmės?

Nors D. Trumpo administracija (laikinai?) atidėjo Meksikos ir Kanados klausimą likus vos kelioms valandoms iki „Coface“ rizikos konferencijos pradžios, JAV sprendimas įvesti naujus muitus pagrindiniams prekybos partneriams, pradedant Kinija, paženklino naują prekybos karą, pradėtą praėjus septyneriems po paskutinio, kurį tąkart inicijavo tas pats D. Trumpas. A. Kratz perspėjo, kad „apskritai vertinant, pasaulinė ekonomika patirs nuostolių. Vis dėlto kelios šalys gali turėti ir naudos, kaip nutiko prieš keletą metų“. Ligi šiol laikytos „šalimis montuotojomis“, kelios vadinamosios „jungiamosios“ šalys, tokios kaip Meksika ir Vietnamas, pastebėjo, kad jų vertės grandinės ima judėti brangesnių gaminių link ir darosi sudėtingesnės. „Likusios ASEAN grupės (Pietryčių Azijos valstybių asociacija) narės taip pat pajuto teigiamą poveikį“, - pridūrė A. Kratz. R. Fernandez sutiko su šiuo pastebėjimu ir pažymėjo, kad „Azija išlieka fenomenalia prekybos zona“. Jis taip pat pabrėžė smarkų eksporto iš Kinijos augimą į Pietryčių Azijos šalis bei Meksiką: „Savo ruožtu šios valstybės irgi daugiau eksportuoja į JAV“. Išsivysčiusių valstybių rate JAV nukrypo nuo tendencijos, nors, A. Krantz teigimu, „anksčiau labai gerai dirbo žaliųjų gaminių, tokių kaip elektros akumuliatoriai ir saulės baterijų plokštės, srityje, kas atitiko J. Bideno administracijos prioritetus“.

„Doleris išlieka konkurencijos neturinčia valiuta“, -

Anne-Christine Champion, viena iš „Société Générale“ pasaulinės bankininkystės ir investuotojų sprendimų vadovų

Be padarinių infliacijai, pasaulinės prekybos augimui ir tam tikrų tiekimo grandinių persitvarkymui agresyvūs JAV veiksmai prieš Kiniją ypač galėtų turėti ir netiesioginio poveikio, galinčio sukelti kitus įvykius. Susidūrusi su vangiu vartojimu vidaus rinkoje, Kinija neturės kitos išeities, kaip ieškoti naujų eksporto rinkų, kurios dėl aukštesnių tarifų negalės būti JAV. Tokiomis sąlygomis ekspertai numato, kad dalis šių prekių nukeliaus į ASEAN šalis, globaliuosius Pietus ir Europos Sąjungą. Tikėtina, kad tokios perspektyvos apkartins Senojo žemyno ir Kinijos santykius. A. Kratz perspėjo, kad „norint, kad šis eksporto srautas dar labiau nesugriautų Europos pramonės, Komisija tikriausiai bus priversta įvesti prekybos apsaugos priemones“. Vis dėlto kai kurių gamintojų ši grėsmė nebaugina. „Mūsų virtuvės įrangos sektoriuje kiniški produktai jau gerai įsitvirtino Europoje, tad importo antplūdžio iš Kinijos rizika turėtų būti vertinama tik kaip santykinai svarbi“, - teigė „Grouppe SEC“ valdybos pirmininkas Thierry de La Tour d'Artaise, tikintis, kad inovacijos - geriausia gelbėjimosi priemonė išsivysčiusiose valstybėse dirbančioms įmonėms.

„Dar niekuomet negabenome tiek daug krovinių“, -

Ramon Fernandez, CMA CGM grupės finansų vadovas

Prieštaringos tendencijos reguliavimo fronte

Europos Sąjunga jau buvo susidūrusi su reguliavimo atsiejimo nuo JK klausimu po „Brexito“. Dabar panaši grėsmė kyla dėl JAV. Pirmiausia ir labiausia ši rizika taikytina finansų sektoriui, kuriam D. Trumpas pažadėjo plataus masto dereguliaciją. „Tai tampa problema Europos bankams ir, vertinant plačiau, Europos ekonomikai, nes Europos įmonės gauna 70% finansavimo iš bankininkystės rinkos; tuo tarpu JAV įmonės apie 80% finansavimo susirenka iš obligacijų rinkų“, - pastebėjo Anne-Christine Champion. Toks nepalankus konkurencinis aspektas ima atrodyti dar problemiškesnis atsižvelgus į tai, kad Europos ūkio subjektams ir taip jau taikomi ribojimai, kurie negalioja jų konkurentams, pavyzdžiui, aplinkosaugos srityje. "Europoje turime ATLPS ir kitą įvairiomis formomis pasireiškiantį reglamentavimą. Nors tai geras dalykas, mes konkuruojame pasaulyje, kur šios taisyklės neegzistuoja“, - pastebėjo R. Fernandez. Thierry de La Tour d'Artaise ragina Europos ir Prancūzijos valdžios įstaigas pagalvoti: „Ne tiek bijau DI (dirbtinio intelekto), kiek KI (kinų invazijos) arba NI (norminamosios infliacijos). Mes Europoje ir gausime galą nuo norminamosios infliacijos“.

Jei norite sužinoti daugiau apie pasaulinę prekybą, atsisiųskite visą mūsų tyrimą.

Taip pat kviečiame pažiūrėti apskritojo stalo diskusijos 29-oje 2025 m. šalių rizikos konferencijoje pakartojimą -> https://youtu.be/eJkZ5f-VhYw?si=L7X2YkAZv2f-53jj